Accueil

Accueil

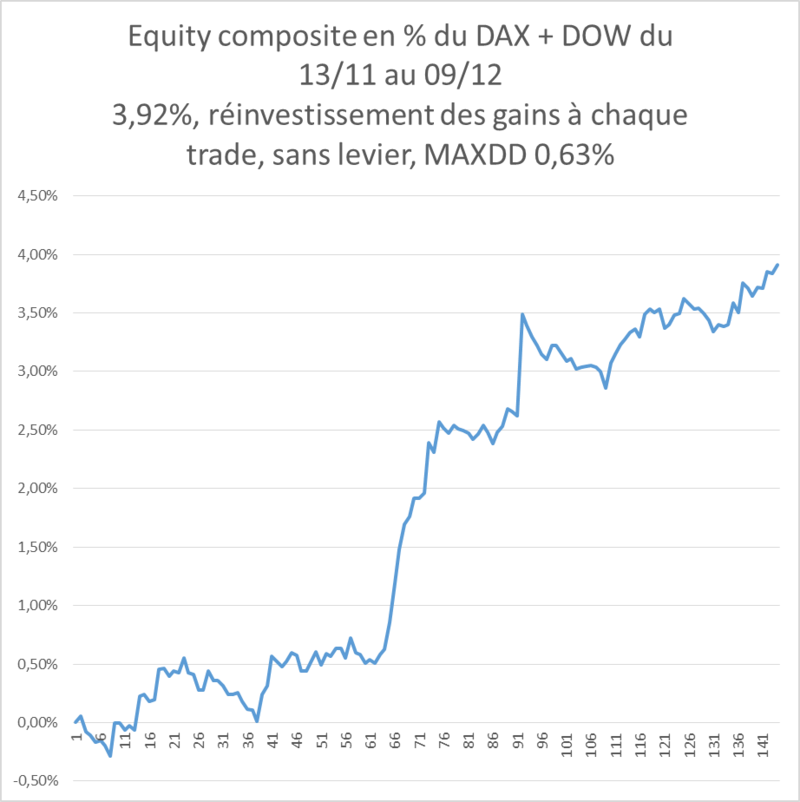

Comme nous sommes entre nous ici, je vais poster l'équity d'algo-dino. Contrairement à vous, je ne code absolument pas (je pourrais m'y remettre, mais la vitesse de mon processeur central est tellement faible qu'il me faudrait une vie), je suis un pur discrétionnaire long terme qui tente de spécifier un système de trading universel intraday pour codage et application en cfd chez IG. Cette equity est donc reconstituée à posteriori manuellement, tous les jours, mais les règles sont totalement déterministes.

Algo-dino n'est absolument pas optimisé. Aucun paramètre numérique n'a fait l'objet d'un balayage pour améliorer l'equity. Ils ont étés simplement "choisi" avec un "ordre de grandeur" acceptable.

Il ne fait appel qu'à un seul "indicateur technique", l'objet du culte, la fameuse MM30 périodes, et à des préceptes aussi vieux que les marchés.

Il "tourne" sur le DAX le matin, le DOW l'après midi. A terme, on essayera de le faire tourner sur les marchés asiatiques la nuit, et pour le fun, sur le bitcoin le week-end.

Algo-dino est triste dans les marchés de range intraday. Il va faire son beurre quand ils décalent fortement. Il pourrait sans doute tourner sur le forex, mais c'est un marché que je ne connais pas. Plus tard peut-être.

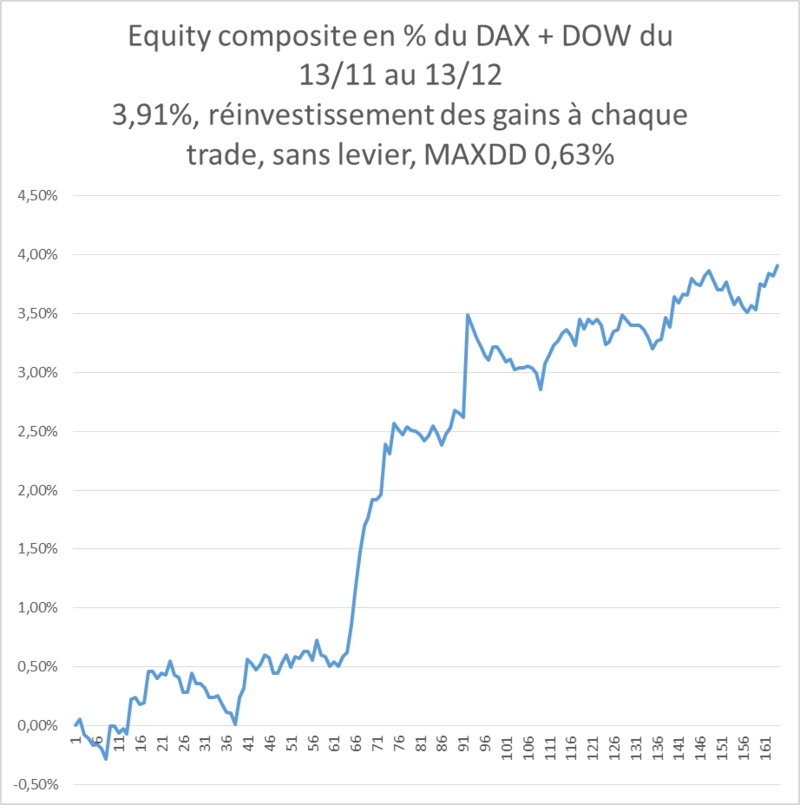

Algo-dino n'est absolument pas optimisé. Aucun paramètre numérique n'a fait l'objet d'un balayage pour améliorer l'equity. Ils ont étés simplement "choisi" avec un "ordre de grandeur" acceptable.

Il ne fait appel qu'à un seul "indicateur technique", l'objet du culte, la fameuse MM30 périodes, et à des préceptes aussi vieux que les marchés.

Il "tourne" sur le DAX le matin, le DOW l'après midi. A terme, on essayera de le faire tourner sur les marchés asiatiques la nuit, et pour le fun, sur le bitcoin le week-end.

Algo-dino est triste dans les marchés de range intraday. Il va faire son beurre quand ils décalent fortement. Il pourrait sans doute tourner sur le forex, mais c'est un marché que je ne connais pas. Plus tard peut-être.