Accueil

Accueil

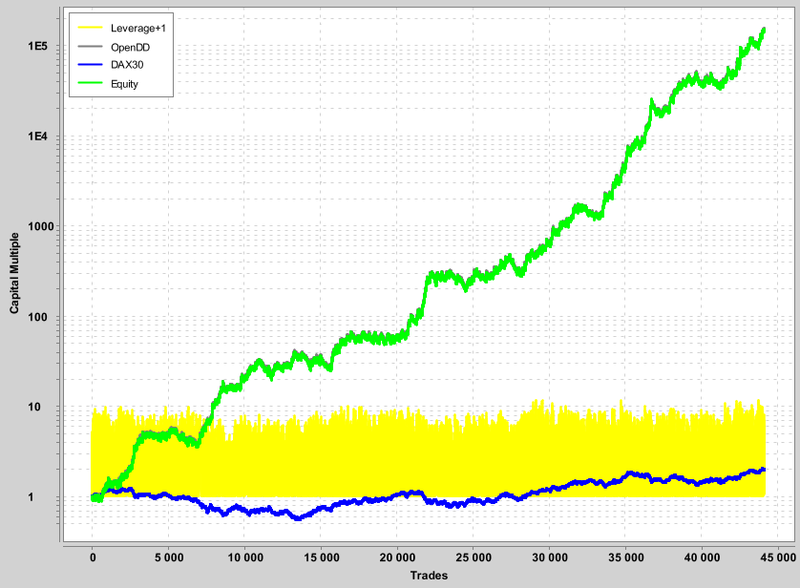

La racine carrée c'est pas mal mais du coup forcément plus de ligne droite pour l'equity.

C'est un très bon outil de gestion du risque en mode réel mais pour les backtests ça devient plus difficile de détecter des grosses gamelles en fin de période de test, à mon sens il vaut mieux pour les backtests rester en lots linéaires car on voit tout de suite si on s'éloigne de la droite parfaite.

C'est un très bon outil de gestion du risque en mode réel mais pour les backtests ça devient plus difficile de détecter des grosses gamelles en fin de période de test, à mon sens il vaut mieux pour les backtests rester en lots linéaires car on voit tout de suite si on s'éloigne de la droite parfaite.