Accueil

Accueil

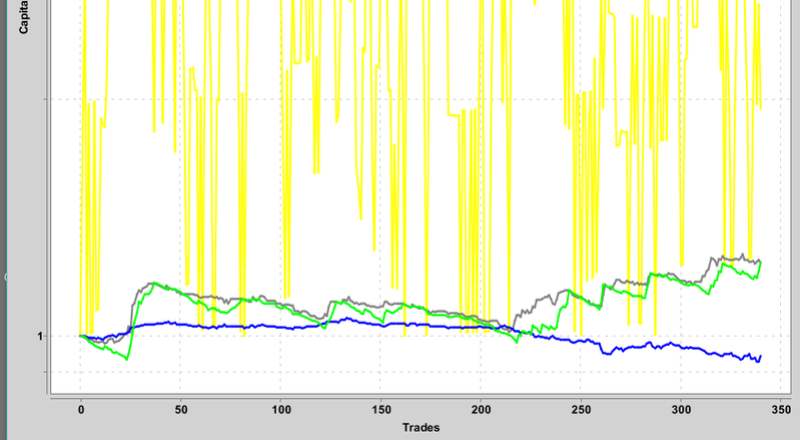

Après 5 semaines de trading en réel, il est temps de faire un petit bilan pour mémoire.

Voici l'equity non pas des trades réels mais des trades théoriques sur la période non vue, les algos n'ont pas bougé d'un millimètre sur ces 5 semaines écoulées (ils n'ont donc pas été réoptimisés).

Ceci représente une progression de +23,5% environ sur la période.

En réalité (à cause de mes interventions manuelles malheureuses) la performance n'a été que de +12%.

Certains trouveront surement cette performance modeste (ce qui est vrai) mais pour ma part c'est la première fois sur toutes mes années passées à chercher un système 100% automatisé que l'equity sur données non vues ressemble à celle sur les données passées.

Ce demi-succès est du à 2 facteurs principaux :

* utilisation de plusieurs sous systèmes relativement indépendants (bien sur il y a des redondances mais j'ai mélangé des approches différentes)

* un système de backtests fait maison où j'ai essayé d'éviter la plupart des pièges qui m'avaient donnés de faux espoirs auparavant

Il doit certainement exister des environnements de backtests "tout prêts" qui en théorie produisent des backtests fiables, MAIS le gros soucis est que l'utilisateur doit les maitriser sur le bout des doigts et en connaitre les limites et imperfections.

Il n'y a de toutes manières qu'un moyen fiable de valider un système automatisé c'est de le tester en réel sur données non vues.

Et le gros point faible de tout système c'est son créateur qui ne peut s'empêcher d'intervenir se croyant plus malin ou plus avisé

Voici l'equity non pas des trades réels mais des trades théoriques sur la période non vue, les algos n'ont pas bougé d'un millimètre sur ces 5 semaines écoulées (ils n'ont donc pas été réoptimisés).

Ceci représente une progression de +23,5% environ sur la période.

En réalité (à cause de mes interventions manuelles malheureuses) la performance n'a été que de +12%.

Certains trouveront surement cette performance modeste (ce qui est vrai) mais pour ma part c'est la première fois sur toutes mes années passées à chercher un système 100% automatisé que l'equity sur données non vues ressemble à celle sur les données passées.

Ce demi-succès est du à 2 facteurs principaux :

* utilisation de plusieurs sous systèmes relativement indépendants (bien sur il y a des redondances mais j'ai mélangé des approches différentes)

* un système de backtests fait maison où j'ai essayé d'éviter la plupart des pièges qui m'avaient donnés de faux espoirs auparavant

Il doit certainement exister des environnements de backtests "tout prêts" qui en théorie produisent des backtests fiables, MAIS le gros soucis est que l'utilisateur doit les maitriser sur le bout des doigts et en connaitre les limites et imperfections.

Il n'y a de toutes manières qu'un moyen fiable de valider un système automatisé c'est de le tester en réel sur données non vues.

Et le gros point faible de tout système c'est son créateur qui ne peut s'empêcher d'intervenir se croyant plus malin ou plus avisé